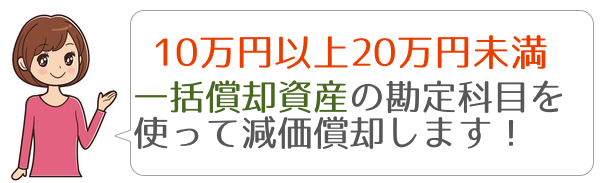

10万円以上20万円未満のものを買った場合は「一括償却資産」の勘定科目を使い、商品金額を3年間均等割りで3年間にわたって経費にすることができます。

ここでは一括償却資産を使った場合の年末の減価償却方法について説明します。

※中小企業者(法人)の場合30万円未満のものは「中小企業者の特例」を使ってその年に全額経費にすることもできます。

(参考:No.5408 中小企業者等の少額減価償却資産の取得価額の損金算入の特例)

スポンサーリンク

一括償却資産の減価償却方法

(仕訳例)

パソコンを15万円で現金で購入したので勘定科目の「一括償却資産」を使って仕訳をした。

年末の決算仕訳で1/3の金額(5万円)を減価償却した。

●パソコンを購入した時の仕訳

| 借方 | 貸方 |

|---|---|

| 一括償却資産 150,000 | 現金 150,000 |

●年末の減価償却仕訳

| 借方 | 貸方 |

|---|---|

| 減価償却費 50,000 | 一括償却資産 50,000 |

一括償却資産の場合は、購入月に関係なく購入金額の1/3を経費にできるので、150,000÷3=50,000を減価償却する。