青色申告をしている個人事業主(自邸業者)は、住宅を購入して、確定申告の際に住宅ローン減税を受けるためは、いろいろな書類を提出する必要があります。

ここでは、住宅ローン控除を受けるための必要書類と書き方について説明していきます。

スポンサーリンク

住宅ローン減税を受けるための必要書類(初年度)は次のとおりです。

- 住民票(市役所・区役所・役場でもらう)

- 登記簿謄本(法務局でもらう・登記事項証明書)

- 不動産売買契約書のコピー(家屋の取得年月日・床面積・取得価額を明らかにする書類)

- 融資残高証明書(金融機関から送られてくる)

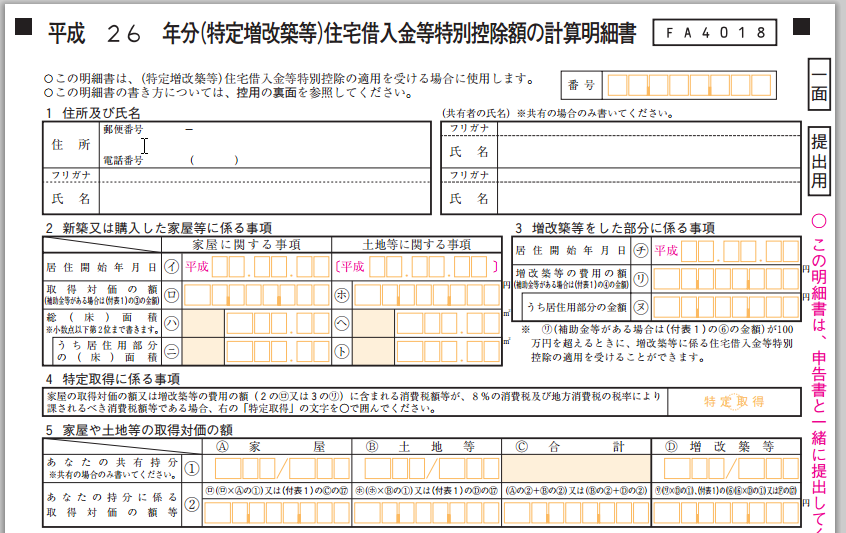

- (特定増改築等)住宅借入金等特別控除額の計算明細(税務署でもらう)

※登記簿謄本を法務局でもうらう場合には、不動産売買契約書にかかれている所在地番(現住所とは違う場合あり)で申請する必要があります。

※認定長期優良住宅で、認定住宅の新築等に係る住宅借入金等特別控除の特例を適用する場合は、それを証明する書類も必要です。

住宅ローン控除の申請用紙の書き方

「(特定増改築等)住宅借入金等特別控除額の計算明細書」は、税務署でもらう必要があります。

")

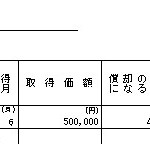

居住開始年月日を記入し、取得対価の額を家屋、土地とそれぞれ計算します。

※中古マンションや住宅の場合、家屋・土地の取得対価の額の記載がない場合があります。

(⇒売買契約書に記載されている消費税から計算します。)

取得対価の額の家屋・土地の計算方法

消費税は「家屋」のみにかかりますので、

(「消費税額」÷0.05)+「消費税額」=家屋

で「家屋」の金額を計算することができます。(消費税が5%の場合)

※こちらも参考に:

【国税庁】 住宅借入金等特別控除の入力で家屋と土地等の取得対価の額の入力のしかたが分かりません。

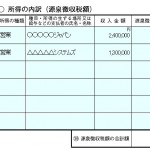

「あなたの持分に係る取得対価の額等」に家屋、土地、合計額を記入します。

「新築、購入及び増改築等に係る住宅借入金などの年末残高」に金融機関から送られてきた「年末残高」を記入します。

「年末残高」を居住開始した年の算式にあてはめ、住宅借入金等特別控除額の計算をします。

計算した金額を、1面の⑱に記入します。

確定申告書の申告書Bに金額を転載

「住宅借入金等特別控除額の計算」の控除額を、確定申告書の申告書B「住宅借入金特別控除」の欄に転載します。

「特別適用条文等」の欄に「居住開始〇年〇月〇日」を記入します。

住宅ローン控除(減税)2年目以降の必要書類

2年目以降の確定申告の住宅ローン控除では、下記の二つの書類が必要です。

- 融資残高証明書(金融機関から送られてくる)

- 平成〇年分(特定増改築等)住宅借入金等特別控除額の計算明細書(国税庁のサイトからダウンロード)

※税務署から送られてくる給与所得者の住宅借入金等特別控除申請書は会社勤めの場合に会社に提出する書類です。

※個人事業主の青色申告者は「平成〇年分(特定増改築等)住宅借入金等特別控除額の計算明細書」を使います。

一面の書き方は1年目のものと同じで、③住宅借入金等の年末残高の金額を、銀行から送られてきた融資残高証明書の金額に書き換えます。

ニ面の用紙を使って控除金額を計算します。出てきた金額を一面の⑱に転載します。

確定申告書の申告書Bに金額を転載

「住宅借入入金等特別控除額」では100円未満は切り捨てで記入し、その金額を確定申告の申告書Bの住宅控除欄に記入します。

特例適用条文等に「居住開始年月日」を記入します。