ここでは青色申告書の確定申告書(減価償却)の書き方について説明します。

所得税青色申告決算書(一般用)の3ページ目には減価償却の計算や地代家賃の内訳などを記入していきます。

減価償却とは本年度に繰り入れる固定資産の経費金額を計算したり、固定資産の残存価値を計算するためのものです。

スポンサーリンク

減価償却の計算と記入方法

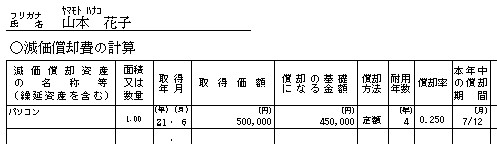

○減価償却の計算・・・本年度に経費として計上する減価償却の計算と残りの残高を計算します。(詳しい減価償却の計算方法についてはこちら)

「減価償却資産の名称等」・・・こちらには減価償却がまだ残っている資産の名称を記入します。

「面積又は数量」・・・こちらに面積や数量を記入します。

「取得年月」「取得価格」・・・こちらには資産を習得した年月と取得した価格を書きます。

「償却の基礎になる金額」・・・取得金額-(取得金額×10%)で計算した金額です。

「償却方法」・・・定額か定率かを記入します。

「耐用年数」・・・耐用年数は資産の種類によって決められています。確定申告書に同封されている書類に耐用年数は書いてありますが、パソコンなら4年です。

「償却率」・・・償却方法が定額か定率か、耐用年数が何年かによって変わってきますが、定額法で4年の場合は0.25になります。

「本年中の償却期間」・・・・期間途中で資産を購入した場合は○/12という具合に実際に使った月数を書きます。

「本年分の償却費」・・・本年に計上する減価償却費を書きます。

「事業専用割合」・・・事業用に何%使っているかを書きます。

「本年分の必要経費算入額」・・・本年分の償却費合計から事業割合を掛けた金額を記入します。

「未償却残高」・・・始めて減価償却をする場合は取得金額から本年度分の償却費用を引いた金額をかきます。前年度以前から減価償却している場合は前年度の未償却残高から本年度の償却費用を引いた金額をかきます。

その他の記入欄の書き方

その他の項目についてはあてはまるものがあればそれぞれ記入していきます。

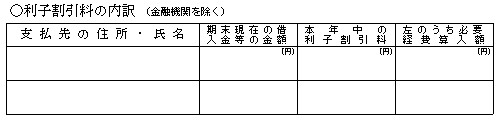

○利子割引料の内訳

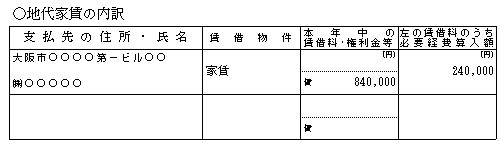

○地代家賃の内訳・・・家賃や駐車場代などを支払っている場合(事業用として使っている)に支払先や金額などを記入します。

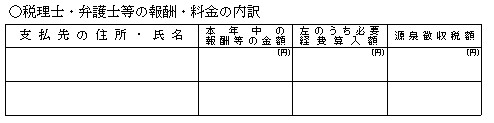

○税理士・弁護士等の報酬・料金の内訳

○本年中における特殊事情