通信費(つうしんひ)とは電話やFAX、インターネットなどの料金、郵便や宅急便の支払いをした時につかう勘定科目です。

スポンサーリンク

通信費に含まれる経費

電話代(携帯電話、スマホ、固定電話)、切手、ハガキ、速達、ゆうパック、レターパック、書留などの郵便料金、電報(祝電、お悔やみ以外)、宅配小包、宅配便、内容証明、ドメイン利用料、レンタルサーバー代、プロバイダー料金、wifi使用料金など

通信費に含まれないもの

通信費と間違えやすく、判断が難しいものをまとめてみました。

ただし、勘定科目に厳格な取り決めはないので、以前から使っている勘定科目があればそれを使うようにしましょう。

(ころころと勘定科目を変えるのはダメです)

- 電話のリース料 →「賃借料・リース料」

- オークション販売や店舗販売している商品の発送 →「荷造運賃」

- 宣伝用のダイレクトメール→「広告宣伝費」

- 印紙 →「租税公課」

- 祝電・お悔やみの電報 →「交際費」

通信費の仕訳例

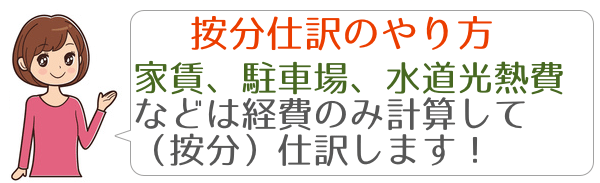

携帯電話などは私用と仕事用の両方で使っている場合は、使用頻度の割合を計算し(按分)、事業用のもののみ通信費に計上します。

例1)携帯電話代10,000円を現金で支払った。仕事で使用している割合は5割だ。

仕事用で5割使っている場合は、携帯電話代10,000×50%で計算します。

(自宅用は「事業主貸」を使って按分する→家事按分仕訳のやり方)

通信費 5,000 /現金 10,000

事業主貸 5,000 /

例2)通信費を個人のクレジットカードで支払っている。今月の使用料は10,000で、来月の27日に個人の口座からお金が引き落としされる。(事業用の割合は5割とした場合)

通信費 5,000 / 事業主借 5,000

個人のクレジットカードで支払うので、「事業主借」を使って事業用の割合のみ通信費を経費として仕訳する。

例3)通信費10,000円を会社のクレジットカードで支払った。事業用の割合は3割だ。

●事業用の通信費を計算する

10,000円×30%=3,000円

通信費 3,000 / 未払金 10,0000

事業主貸 7,000 /

●銀行にクレジットカード料金の引き落としがあった場合

未払金 10,000/普通預金 10,000