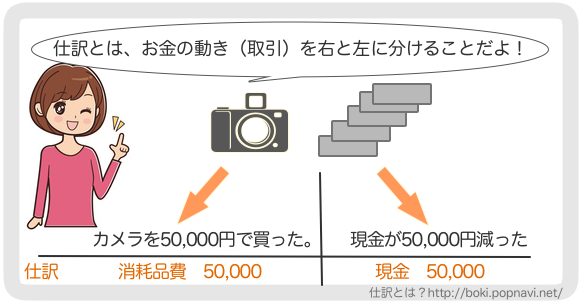

未払金はクレジットカードで仕事関連の商品を買ったときや、経費の支払がまだというときに使う勘定科目です。

スポンサーリンク

商品の売買によって発生した債権・債務は、売掛金勘定・買掛金勘定で処理しますが、商品以外のものを売買した場合はこれらの勘定は使えません。

商品以外のもの、土地・建物・消耗品費・備品・新聞図書費などの売買によって発生した債務・債権の処理は「未収金・未払金」勘定で処理を行います。

未払金の仕訳例

ノートや文房具などの消耗品を5,000円分買ってクレジットカードで支払った。翌月に5,000円が普通預金から引き落とされた。

消耗品費 5,000 / 未払金 5,000 (クレジットカード使用日)

未払金 5,000 / 普通預金 5,000 (カード会社引落し日)