青色申告とは個人事業主の確定申告の種類のことです。個人事業主は複式簿記で記帳し青色申告で確定申告するとさまざまなメリットを受けることができます。

青色申告とは?青色申告のメリットと開業届の出し方

青色申告するとどんなメリットがあるのでしょうか?

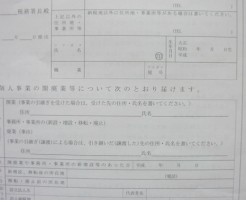

青色申告事業者になるには?開業届の書き方、必要な帳簿一覧。

スポンサーリンク

スポンサーリンク

![]()

青色申告するとどんなメリットがあるのでしょうか?

青色申告事業者になるには?開業届の書き方、必要な帳簿一覧。

スポンサーリンク

青色申告とは個人事業主の確定申告の種類のことです。個人事業主は複式簿記で記帳し青色申告で確定申告するとさまざまなメリットを受けることができます。

スポンサーリンク