買掛(かいかけ)とは商品や原材料を仕入れて、支払いが後日というよう状態をいいます。

買掛帳(かいかけちょう)はその債務残高と支払い状況を管理する帳簿です。

スポンサーリンク

買掛金と未払金の違いと買掛帳を記帳する流れ

買掛金と未払金の違いですが、買掛金は自社で販売する目的の為に購入した商品に対して使われます。

未払金はそれ以外の経費に対してつかわれる勘定科目です。

買掛帳は取引先別(仕入先別)に取引があった日付、商品名、数量、金額などを記入していきます。

買掛帳は仕訳帳や総勘定元帳とは別に設ける補助簿の一つで、記帳する流れとしては①仕訳帳、②総勘定元帳、③買掛帳の順番になると思います。

買掛帳の書き方・仕訳方法

買掛帳には仕入た物の金額とその支払状況を記帳していきます。記帳をするタイミングですが、仕入れた商品を納品した時です。売掛金と同様に仕入を記帳する時も一度決めたルールは変更しない方がよいです。

使う勘定科目は「買掛金」で負債勘定ですので本来のポジションは貸方(右側)です。

仕入 ○○○○○/買掛金 ○○○○○

また、仕入金額には商品代金のほかに、その商品を仕入れるときにかかった費用(運賃、購入手数料、保険料)なども含めて記入するようにします。

買掛金が発生した時の仕訳と記入例

例1)

5月15日に山田商店から仕入れた段ボールが届いた。仕入金額の50,000円は月末に支払う予定だ。

この時の仕訳は

仕入 50,000/買掛金 50,000

5月15日に山田商店から仕入れた段ボールが届いた。仕入金額の50,000円は月末に支払う予定だ。

この時の仕訳は

仕入 50,000/買掛金 50,000

①納品された5月15日で仕訳をし、仕訳帳から転記します。

②買掛帳の取引先のページを開き、日付、摘要などを記入していきます。

③買掛金が増加した取引ですので「仕入金額」に50,000と記入します。

④残高を計算します。

買掛金を支払った時の仕訳と記入例

例2)

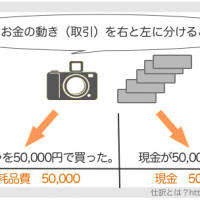

山田商店から仕入れた商品代金の50,000円を月末の5月25日に現金で支払った。

この時の仕訳は

買掛金 50,000/現金 50,000

山田商店から仕入れた商品代金の50,000円を月末の5月25日に現金で支払った。

この時の仕訳は

買掛金 50,000/現金 50,000

①買掛金の支払いをした5月25日の日付で仕訳をし、転記します。

②買掛帳の取引先のページを開き、日付、摘要などを記入します。

③買掛金を支払ったので「支払金額」に50,000と記入します。

④残高を計算します。

買掛金の仕訳に関して説明している動画

買掛金の仕訳に関して説明している動画がありましたのでシェアしておきます。