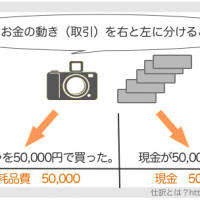

現金の出入を帳簿に記帳していくと、帳簿の現金の残高と手持ちの現金の残高が合わない時があるかもしれません。

このような場合に使う勘定科目を「現金過不足」というのですが、その時の帳簿の処理の仕方と仕訳方法をここでは説明します。

スポンサーリンク

手持ちの現金が帳簿の残高よりも多い場合の仕訳

例)1月31日に現金出納帳と手持ちの現金を照合したところ、手持ちの現金が500円多かった。

この時の仕訳は下記のようになります。

1/31 現金 500/現金過不足 500

後日現金が多い理由が分かった場合、現金過不足を相殺する形で仕訳をします。

例)2月5日に現金が帳簿残高がよりも500円多い理由が判明した。事業主個人のサイフから書籍代を支払った為だった。

この時の仕訳は下記のとおり。

2/5 現金過不足 500/事業主借 500

決算時になっても現金が多い理由が分からなかったときの仕訳は

現金過不足 500/雑益 500

手持ちの現金が帳簿の残高よりも少ない場合の仕訳

例)1月31日に現金出納帳と手持ちの現金を照合したところ、手持ちの現金が500円少なかった。

この時の仕訳は下記のようになります。

1/31 現金過不足 500/現金 500

後日現金が少ない理由が分かった場合、現金過不足を相殺する形で仕訳をします。

例)2月5日に現金が帳簿残高がよりも500円少ない理由が判明した。書籍購入代の記入もれだった。

この時の仕訳は下記のとおり。

2/5 新聞図書費 500/現金過不足 500

決算時になっても現金が帳簿残高よりも少ない理由が分からなかったときの仕訳は

雑損 500/現金過不足 500

現金過不足の決算処理

「現金過不足」の勘定科目は、会期中に一時的に使う勘定科目です。決算になっても現金過不足になっている理由が分からなければ、「雑損」もしくは「雑益」の勘定科目で処理する必要があります。

★現金が実際の帳簿の金額よりも多かった場合の決算仕訳

現金過不足 ○○○○○/雑益 ○○○○○

★現金が実際の帳簿の金額よりも少なかった場合の決算仕訳

雑損 ○○○○○/現金過不足 ○○○○○