現金出納帳(げんきんすいとうちょう)は複式簿記で青色申告する際に必ず必要になってくる帳簿のひとつです。(金銭出納帳とも呼ばれています)

現金の出入は頻繁に行われミスが起こりがちですので、一般的には現金の出入だけを記帳する補助簿が設けられています。これを「現金出納帳」と呼んでいます。

現金出納帳(金銭出納帳)の書き方は簡単でお小遣い帳や家計簿をつける感覚でできます。現金出納帳には現金の出入があった「日付」、「相手科目」、「理由(摘要)」、「入出金額」、「残高」を記入していきます。

それでは具体的な現金出納帳の仕訳方法や、書き方・記入例を見ていきましょう。

スポンサーリンク

現金科目で処理されるもの

まず仕訳を始める前に、「現金」として扱われるものを理解しておく必要があります。

実は、複式簿記では勘定科目の「現金」として処理されるものは、一般的なお金(通貨)だけではないのです!

通貨に換金できるようなものも「現金」の勘定科目で仕訳されますので注意が必要です。

現金で仕訳されるもの

- 通貨(紙幣・貨幣)

- 他人振出小切手

- 送金小切手

- 郵便為替証明書

- 配当金領収書

- 送金為替手形

- 預金手形

- 期限の到来した公社債の利札

などいつでも現金に換金できるもの

現金出納帳の書き方・仕訳方法

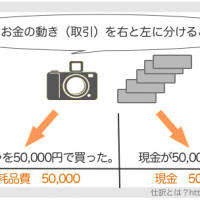

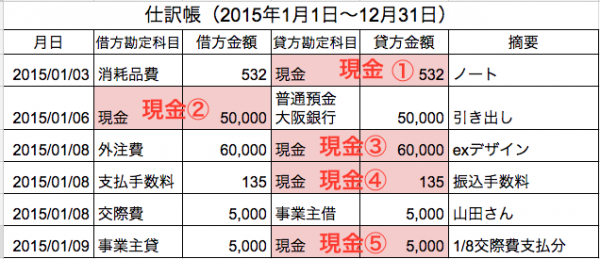

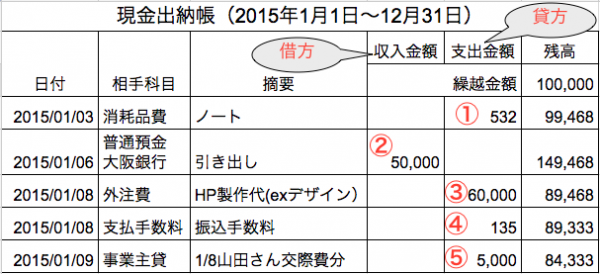

上記の画像は、ある月の取引を仕訳帳に記帳したものです。(仕訳帳はすべての取引を貸借に分けて記帳する帳簿です)

現金が増減した取引仕訳を①〜⑤と番号を付けていますが、この仕訳を現金出納帳へ転記していきます。

仕訳帳から現金出納帳への転記方法

仕訳帳から現金出納帳への転記は簡単です(下記参照)。

相手科目(現金の左右反対側にある勘定科目)を書いて、仕訳帳で現金がどちらの貸借勘定科目になっているかを確認し、入出金のあった金額を記入していきます。

現金の場合、出金があった時は支出で右側(貸方勘定科目)、入金があった時は左側(借方勘定科目)に金額を書くと覚えておきましょう。

スポンサーリンク

現金科目の仕訳練習・記入例

基本的に現金出納帳へ記入するタイミングはお金の出し入れがあった時です。

実際の例に沿って現金出納帳の書き方や仕訳方法を練習してみましょう。

記入例1)

6月5日にノートや文房具などの消耗品を現金で1,000円分買った。

①記帳する日付は買った日の6月5日です。

②相手勘定科目を考えます。消耗品なので「消耗品費」を使います。

③現金を使ったので「出金」の欄に1,000と記帳します。

④残高を計算します。

記入例2)

6月10日に50,000円のバッグが現金で売れました。

①記帳する日付は売上が上がった6月10日です。

②相手勘定科目は物が売れたので「売上」です。

③現金が増えましたので「入金」の欄に50,000と記入します。

④残高を計算します。

会計ソフトを使うと現金出納帳に記入するだけで、仕訳帳などに自動的に転記されます。(もしくは仕訳帳や総勘定元帳に記入するだけで現金出納帳へ転記される)

会計ソフトなどを使っていない場合に現金の出入があった場合は、現金出納帳、預金出納帳、仕訳帳などに仕訳を書く必要があります。

現金出納帳の入力ができるフリーのソフトやエクセルテンプレート

小さな個人商店や実店舗を経営されている場合、現金での取引しかないという方もいらっしゃると思います。

その時は高額な会計ソフトを使わなくても、フリーの現金出納帳やエクセルのテンプレートを使えば会計管理ができるかもしれません。

青色申告をするなら弥生などの専用の会計ソフトがあったほうが便利ですが、とりあえず現金のみ管理をしたいという方のために無料ソフトをご紹介します。