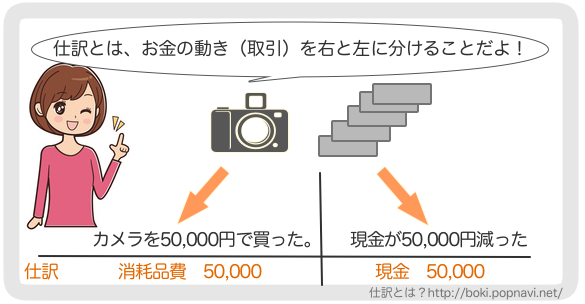

まず複式簿記をするにあたって理解しなればならない事は、仕訳(しわけ)作業です。複式簿記で記帳していくうえでの最大のポイントといっても過言ではありません。

仕訳とは取引を勘定科目を使って借方と貸方に分ける作業のことで、日々の仕訳作業の積み重ねが決算書の作成へとつながります。

仕訳帳(しわけちょう)とは日々仕訳した取引を日付順に記帳していく帳簿で、総勘定元帳とともに複式簿記で記帳していくうえで必ず必要となる主要簿です。

それでは仕訳の具体的な方法、仕訳帳への書き方についてみていきましょう!

スポンサーリンク

仕訳の基本

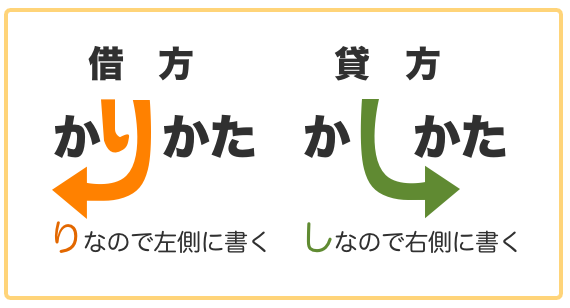

まず仕訳の書き方を覚えるには、それぞれの勘定科目が本来どのポジション(借方なのか、貸方なのか)なのかを理解しておく必要があります。

たとえば、現金であれば資産の勘定科目ですので左側(借方)にくると覚えます。売上ならば収益の勘定科目ですので右側(貸方)にくると覚えます。

この位置を理解したら、早速仕訳の練習をしてみましょう。

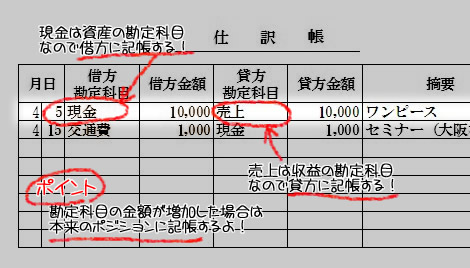

例1)

4月5日に現金で売上(ワンピース)が10,000円あった。

①取引が発生したときに仕訳をします。

②現金と売上の勘定科目の位置を考えます。

現金は借方、売上は貸方の勘定科目ですので仕訳は下記の通りになります。

現金 10,000/売上 10,000

この時、借方と貸方の合計金額は必ず一致します。

例2)

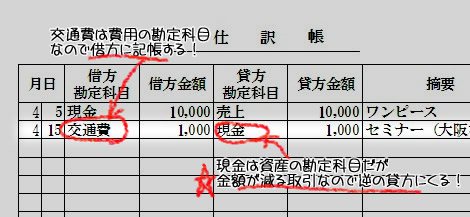

4月15日にセミナーに参加し、交通費1,000円を現金で支払った。

①取引が発生したときに仕訳をします。

②現金と交通費の勘定科目の位置を考えます。

現金は借方、交通費も借方の勘定科目です。

???

ここで問題が発生します。現金も、交通費も借方の勘定科目なのです。

仕訳は取引を借方(左側)と貸方(右側)に分ける作業だと言いました。この時の仕訳はどうなるのでしょうか?

こういう場合は勘定科目の金額が増えたのか、減ったのか?という事を考えなければなりません。

つまり例2)の取引の場合、現金で交通費を支払いましたので、資産(現金)は減ったという事になります。この時、現金は貸方に記帳されます。

複式簿記の仕訳では勘定科目の金額が減った場合、本来のポジション(借方)とは逆の位置に記載されるのです。

スポンサーリンク

仕訳のポイント

仕訳は勘定科目の金額が増える取引なのか、減る取引なのかを考えると理解しやすいと思います。

つまり、増える取引の場合は本来のポジションで、減る取引は逆のポジションになるのです。

仕訳の基本を理解したら、後は慣れるのみ!です。勘定科目の本来のポジションを覚えるためにも仕訳の練習をしてみましょう。

会計ソフトを使う場合は仕訳(借方か貸方か)をあまり意識しないで記帳できるので、初心者の方や簿記が苦手な方にはおすすめです。

仕訳帳に記帳ができたら、今度はその取引を総勘定元帳や補助簿に転記していくという流れになります。