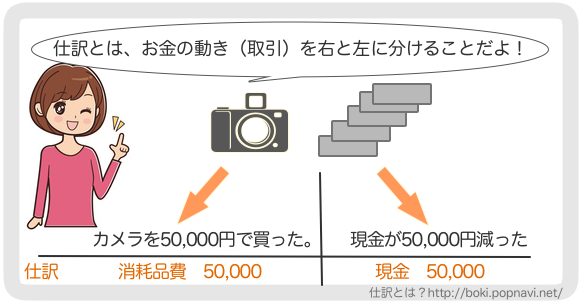

仕訳帳がすべての取引を日付順に記帳していく帳簿だといいましたが、それに対して総勘定元帳はすべての仕訳(取引)を勘定科目ごとに記帳していく帳簿のことです。

総勘定元帳(そうかんじょうもとちょう)とは仕訳帳と同じ主要簿で、複式簿記で記帳していくうえで必ず必要になってくる帳簿です。

各勘定科目の残高を日々確認できる帳簿になりますので、事業を経営していくうえでも重要ですし、期末にはこの帳簿をもとに決算書が作成されます。

それでは、総勘定元帳の書き方を具体的に説明していきたいと思います!

ちなみに、総勘定元帳の保存期間は7年と決められています。

スポンサーリンク

仕訳を総勘定元帳に転記する

元帳を記帳していく手順としては

①仕訳をする

②仕訳帳に記入する

③総勘定元帳にその仕訳を転記していく

という流れになります。

総勘定元帳は仕訳帳に記載された仕訳を転記していくだけですので、比較的簡単にできると思います。

では具体的な仕訳例を使って、総勘定元帳に仕訳を転記してみましょう!

4月5日に10000円のワンピースが現金で売れた。

この時仕訳帳で使われている勘定科目は『現金』と『売上』です。

総勘定元帳の現金と売上のページを開き、それぞれに仕訳を転記していきます。

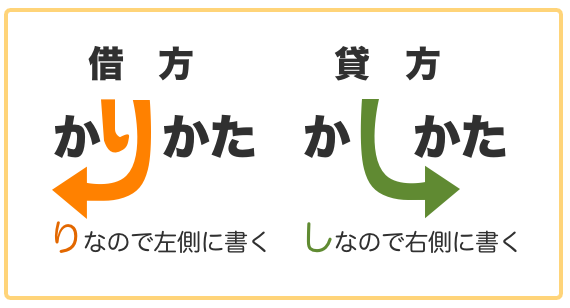

まず、現金のページから転記していきます。総勘定元帳には日付、相手勘定科目、金額、摘要を転記します。この時仕訳帳に記帳されている金額が『借方なのか』『貸方なのか』を間違えないように転記していかなければなりません。

この仕訳帳の例では現金は借方に10000と記載されていますので、総勘定元帳も借方に10000と転記します。

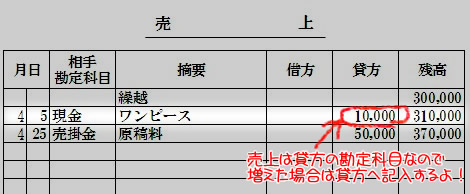

続いて、総勘定元帳の『売上』のページを開きます。

仕訳帳より日付、相手勘定科目、金額、摘要を転記します。金額は借方なのか貸方なのか間違えないようにします。

この時の例では貸方に10000と記帳されていますので、総勘定元帳の売上のページにも貸方に10000と転記します。最後に残高を計算します。

スポンサーリンク

相手勘定科目が複数の場合

先ほどの仕訳例では総勘定元帳へ転記する時の相手勘定科目が一つでした。

複式簿記には相手勘定科目が複数の場合があり、その時の記帳方法を説明したいと思います。

先月の売掛金50,000円が手数料の525円を引かれて5月15日に普通預金に49,475円振込された。

この時の仕訳は

5月15日

普通預金 49,475/売掛金 50,000

支払手数料 525/

この時、貸方の「売掛金」の勘定科目に対して、相手勘定科目の借方は「普通預金」と「支払手数料」2つの勘定科目が記載されています。このように借方や貸方に複数の勘定科目を使う仕訳を簿記では複合仕訳と呼んでいます。

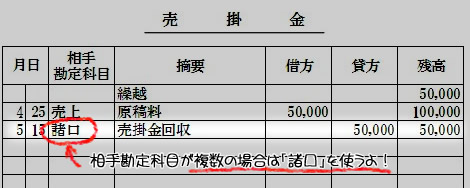

そして、総勘定元帳への転記の際には、複数の相手勘定科目の所には

「諸口(しょくち)」を使って記帳していきます。

上記の仕訳の例でいくと総勘定元帳の売掛金の相手勘定科目は「諸口」を使うということになります。

これで総勘定元帳への転記は終わりです。意外と簡単でしたか?

仕訳帳さえきちんとできていれば後の作業は楽ですので、仕訳の基本を理解するまで練習してみてくださいね!