預金出納帳の書き方とよく使う仕訳について説明します。

預金出納帳とは銀行別にすべての取引(預金のお金の出し入れ)を記入していく帳簿です。

預金には普通預金、当座預金、定期預金などの種類があります。

スポンサーリンク

預金出納帳の書き方・記入例

預金出納帳の書き方は簡単で、銀行別(口座別)に通帳記入されている取引(入出金)をすべて記入していくだけです。

預金出納帳に記入する項目は「日付」、「相手科目」、「入出金した理由・摘要欄」、「入出金の金額」、「残高 」です。

では実際の記入例に沿って預金出納帳の書き方や仕訳方法を練習してみましょう。

預金が増えた場合の記入例

例1)

3月20日に売掛金の50000円が銀行に支払われた。

この時の仕訳帳の仕訳は

3月20日 預金 50,000/売掛金 50,000

振込があった口座の預金出納帳を開き、仕訳を転記していきます。

①日付は銀行に入金があった3月20日で記入します。

②相手勘定科目は「売掛金」です。

③預金の額が増えましたので「入金」に50,000と記帳します。

④残高を計算します。

スポンサーリンク

預金が減った場合の記入例

例2)

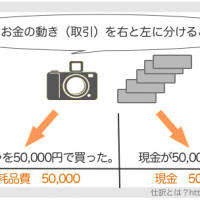

3月25日にパソコンソフトを30,000円で買い、銀行から振込で支払いをした。その際に振込手数料が262円かかった。

この時の仕訳帳の仕訳は

3月25日

消耗品費 30,000/普通預金 30,262

支払手数料 262/

振込をした口座の預金出納帳を開き、仕訳を転記していきます。

①日付は振込をした3月25日で記帳します。

②相手勘定科目は「消耗品費」「支払手数料」です。

③預金から支払いましたので「出金」に30,000、262と記入します。

(通帳記入されている通りに入金・出金を記帳していきます)

④残高を計算します。

水道光熱費や地代家賃の引落で自家用分も含まれる場合は、按分(仕事で使っている割合を計算)して自家用と仕事用に分けて仕訳します。

※会計ソフトによっては按分するものは決算時にまとめて自家用(事業主貸)と事業用に振り分ける場合もあります。

個人と仕事用の預金口座が同じ場合は仕訳が複雑になり、記帳する手間も多くなりますのであらかじめ事業用の口座を設けておくことをおすすめしています。

預金出納帳に記帳した内容は仕訳帳、総勘定元帳、該当する補助簿などに仕訳を転記する必要があります。