個人事業主特有の勘定科目に「事業主貸(じぎょうぬしかし)」「事業主借(じぎょうぬしかり)」というものがあります。法人の会計処理では使わない個人事業主特有の勘定科目ですのでしっかり覚えておきましょう。

スポンサーリンク

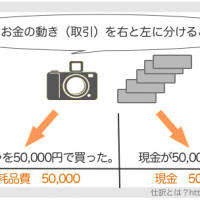

個人事業主の場合、事業の資産である「現金」や「預金」からお金を引き出して事業主への生活費を支払ったりします。

個人事業主へのお金の出金であったり、事業主(個人用)からのお金の入金があった場合にこの「事業主勘定」を使って仕訳をします。

事業主勘定があるのは個人事業主の場合、事業の利益(資産)がそのまま個人事業主の所得となるためです。

(事業用や個人用に分かれていない)

事業主貸(じぎょうぬしかし)とは

個人事業主の場合、事業主の「給与」という勘定科目がありません。

しかし、事業主の生活費は経費とならないため、個人の消費と事業の経費を明確にしなければなりません。

この時に使う勘定科目が「事業主貸」なのです。

事業の資産である「現金」や「預金」から生活費を支払った場合は「事業主貸」を使って仕訳をし、帳簿に記入します。

事業主貸を使う仕訳例

●源泉税を徴収された場合

●事業用の銀行預金口座から生活費を引出した場合

●事業用の現金から個人の昼食代や夕食代を支払った場合

●事業用の銀行口座から個人で買い物をした商品のクレジット引き落としがあった場合 など

資産や負債の増減があった場合は仕訳をしなくてはならないのですが、このように事業の資産から事業主個人へお金が動いた場合は「事業主貸(じぎょうぬしかし)」の勘定科目を使って仕訳をすると覚えておきましょう。

| 借方 | 貸方 |

|---|---|

| 事業主貸 10,000 | 普通預金 10,000 |

事務所を自宅と兼用している場合も地代家賃や水道光熱費などの支払額を「事業主貸」をつかって仕事用と自宅用で明確に区分するようにします。

これは個人事業主向けの専門用語で法人の会計処理には使われません。

スポンサーリンク

事業主借(じぎょうぬしかり)とは

「事業主借(じぎょうぬしかり)」を使うのは個人用のお財布から事業用の資産へお金を移動させた場合や、事業用の経費を個人のお財布で支払った場合です。

事業主借を使う仕訳

●事業用の現金が少なくなったので、個人の預金(現金)から入金した

●事業用の預金が少なくなったので、個人の預金(現金)から入金した

●事業用の経費を個人の現金(預金)から支払った

●事業用の預金に利息が発生した

●配当金、分配金があった場合など

| 借方 | 貸方 |

|---|---|

| 普通預金 10,000 | 事業主借 10,000 |

事業主貸・事業主借の決算と繰越処理

事業主貸・事業主借の金額は決算の期末の場合には特に仕訳をする必要はありません。

しかし、次年度へ繰越処理をする場合に「元入金」を使って仕訳をし、事業主貸と事業主借の金額を0にして期首をスタートさせる必要があります。

(会計ソフトではこの繰越処理を自動的にやってくれるものがほとんどです。)

事業主貸と事業主借を相殺し「元入金(もといれきん)」に振り替えをする

期末になると事業主貸、事業主借を相殺するために「元入金」という勘定科目を使って繰越処理を行います。

| 借方 | 貸方 |

|---|---|

| 事業主借 1,000,000 | 事業主貸 500,000 元入金 500,000 |

つまり、翌期首元入金は

前期末元入金+青色申告特別控除前の所得金額+事業主借−事業主貸=翌期首元入金

となります。