精算表が作成できたらその内容を青色申告で提出する決算書に転記していきます。ここでは実際に確定申告で使う損益計算書をもとに書き方を説明していきます。

スポンサーリンク

損益計算書の書き方

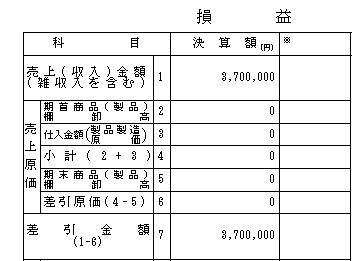

こちらは実際に青色申告で提出する損益計算書の用紙です。各項目ごとに書き方を詳しく見ていきます。

1・・・売上(収入)金額を記入します。

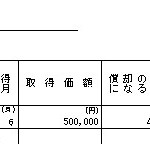

2~6・・・「売上原価」商品を仕入している場合に使う項目です

7・・・「差引金額」売上から6の在庫を引いた金額を記入します。

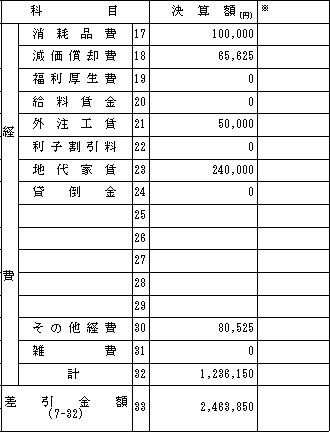

8~31は実際にかかった経費を記入していきます。実際に使っている科目名でないものに関しては「30その他の経費」欄に記入するか、25~29の空白の欄に追加します。

32に経費の合計金額を記入します。

33には7の金額から32の経費を引いた金額を記入します。

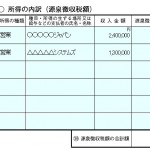

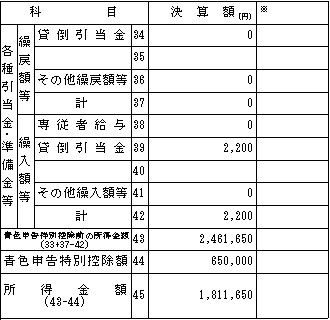

34~42・・・「各種引当金・準備金」貸倒引当金などを計上する場合はこちらの欄に記入します。

43・・・「青色申告特別控除前の所得金額」を計算し記入します。

44・・・「青色申告特別控除額」複式簿記で記帳している場合は65万円となります。

45・・・「所得金額」43から44の金額(65万円)を引いて計算します。