青色申告の確定申告書B第一表の書き方・記入方法についての説明です。

手元に作成した決算書、各種控除の時に必要となる書類(生命保険、住宅ローン残高証明書、健康保険料・年金支払証明書など)を用意しておきます。

スポンサーリンク

青色申告の確定申告書B第一表

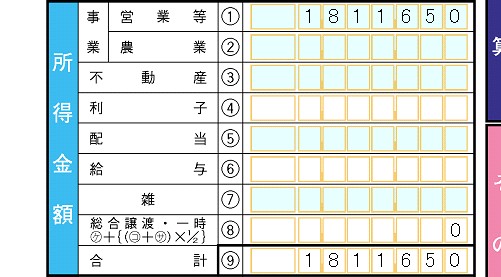

まず、収入金額等の欄に経費や控除する前の金額(売上)を記入します。

インターネット関連、SOHOの仕事をしている方は【営業等・ア】に売上金額を書きます。

※営業等所得

卸売業、小売業、飲食店業、製造業、建設業、金融業、運輸業、修理業などのサービス業

医師、弁護士、作家、俳優、外交員、大工などの自由職業、漁業など

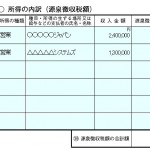

土地や建物、不動産を貸していて不動産収入がある場合は【不動産・ウ】にその金額を記入します。

以下、利子、配当、給与、年金などの収入があれば記入します。

所得金額の【営業等・①】には必要経費や、青色申告控除の65万円を引いた所得金額を記入します。

※決算書(損益計算書)の【45・所得金額】です。

その他の所得がある場合は、それぞれを計算して最後に【合計⑨】にその金額を書きます。

所得から差し引かれる金額には各種控除金額を記入していきます。

上記の画像は扶養家族が一人(子)の例です。

【医療費控除・⑪】は生計を共にする配偶者や親族の為に支払った医療費が一定の金額以上ある場合に控除される金額を計算し記入します。

【社会保険料控除・⑫】には健康保険料、国民健康保険料、国民年金保険料、国民年金基金の掛金、後期高齢者医療保険料、介護保険料などの合計金額を記入します。

【小規模企業共済掛金控除・⑬】には小規模企業共済掛金を支払っている場合にその支払った金額を書きます。

【生命保険料控除・⑭】には生命保険や生命共済などで支払った保険料がある場合に記入します。控除額は支払った金額によって変わってきますので注意が必要です。

※所得税の確定申告書の手引きに計算方法がのっています。

その他は該当する控除がある場合、それぞれ記入していきます。

【基礎控除・24】はすべての確定申告者に適用される控除ですので38万円と記入します。

【合計・25】最後にすべての控除金額の合計を記入します。

ここから税金の計算に入っていきます。

【課税される所得金額・26】には【所得金額・合計⑨】から【控除合計・25】を引いた金額を記入します。

※1000円未満は切り捨て、1000円未満(赤字の場合も)の場合は0円となります。

【上の26に対する税額・27】には課税される所得金額に対する税額の計算によって計算された金額を記入します。

※例:課税される所得金額429000×0.05=21450

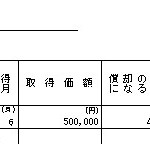

【住宅借入金等特別控除・30】は住宅ローン控除と一般的には呼ばれているものです。

住宅借入金等を利用して家屋の新築や、購入、増改築をした場合に一定の条件を満たせば控除が受けられるというものです。

※「(特定増改築等)住宅借入金特別控除額の計算明細書」で計算した金額を書きます。

その他、該当する控除がある場合に計算をして記入していきます。

【差引所得税額・36】【申告納税額・40】【納める税金・42】を記入します。

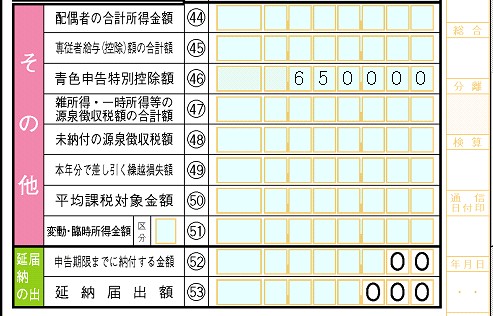

その他の欄には既に差し引いている控除額を記入していきます。

【専従者給与(控除)額の合計額・45】には奥さまなどを青色事業専従者にしている場合、事業専従者がいる場合にその額を記入します。

【青色申告特別控除・46】青色申告決算書から特別控除額を記入します。複式簿記で決算書を作成している場合に受けられる控除金額は65万円です。