勘定科目とは取引が発生した時にそれによって生じる資産・負債・資本の増減や、収益・費用の発生を記録する為の簿記上の単位の名称の事をいいます。

複式簿記はこの勘定科目を使って『仕訳』という作業をし、一つの取引を借方・貸方に分けて記帳していきます。

勘定科目はたくさんあるので、仕訳をするときにどの勘定科目を使うのか迷う時があります。

例えば、ガソリンを入れた時に使う勘定科目は、「車両費」を使う会社あるし、「消耗品費」を使う会社もあります。

このような時はどの勘定科目を使うかは明確な決まりはありませんので、自分(会社)で決めるようにします。

そして一度決めたらその勘定科目を使い続けるようにしなければなりません。

スポンサーリンク

貸借対照表・損益計算書に属する勘定科目一覧

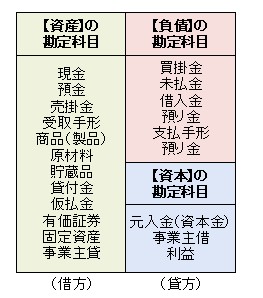

●貸借対照表に属する勘定(勘定科目)

資産の勘定(現金 売掛金 商品 貸付金 建物など)

負債の勘定(買掛金 借入金など)

資本の勘定(資本金など)

※貸借対照表に属する勘定科目一覧表

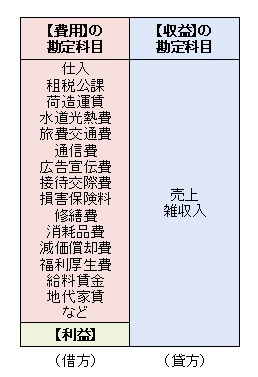

●損益計算書に属する勘定(勘定科目)

収益の勘定(売上 雑収入など)

費用の勘定(給料 広告料 通信費 支払家賃など)

※損益計算書に属する勘定科目一覧表

日々の取引がどの勘定科目にあてはまるかを考えて記帳していきます。

また、それぞれの勘定科目が本来どのポジションなのか(借方なのか、貸方なのか)を理解することは、これから始める複式簿記を学ぶ上での大きなポイントとなってきます。

相手勘定科目とは

複式簿記で記帳していくと「相手勘定科目(あいてかんじょうかもく)」や「相手科目(あいてかもく)」といった言葉を目にすると思います。

複式簿記は一つの取引を借方(左側)と貸方(右側)の2つに仕訳て記帳していきます。そのため、記帳する勘定科目も2つ以上必要となってきます。

一つの勘定科目からみて相手、つまり借方の勘定科目からみて貸方の勘定科目のことを相手勘定科目といいます。(貸方の勘定科目の場合は借方の勘定科目のことをさす)