青色申告決算書の2ページ目は毎月の売上金額や、貸倒引当金、給料(給与)の内訳、青色申告特別控除額を記入します。ここではその書き方について説明していきます。

スポンサーリンク

青色申告決算書2ページ目の書き方

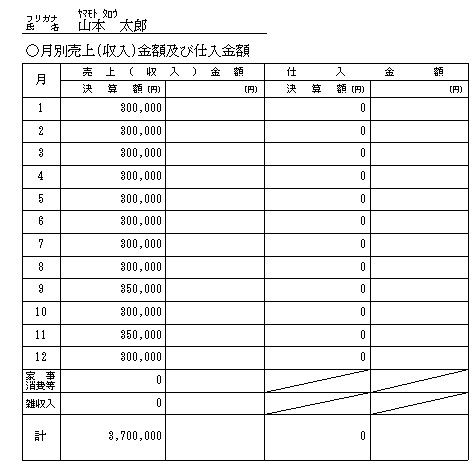

○月別売上(収入)金額及び仕入金額

「売上(収入)金額」の欄には毎月の売上金額を記入していきます。仕入がある場合は「仕入金額」の欄に毎月の額を記入していきます。

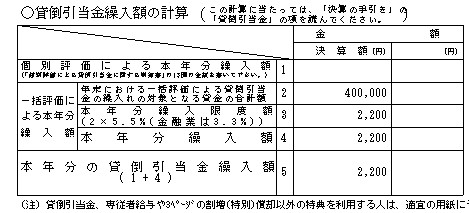

○貸倒引当金繰入額の計算

ここでは貸倒引当金を計上する場合に記入していきます。

「①個別評価による本年分繰入額」

「一括評価による本年分繰入額」

「②年末における一括評価による貸倒引当金の繰入れ対象となる貸金の合計額」

「③本年分繰入限度額」・・・②の金額に5.5%(金融業は3.3%)をかけた金額を記入します。

「④本年分繰入額」・・・一括評価による本年度分の貸倒引当金繰入の金額を記入します。

「⑤本年分の貸倒引当金繰入額」・・・①と④の金額を足した貸倒引当金繰入額を記入します。

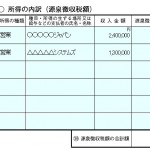

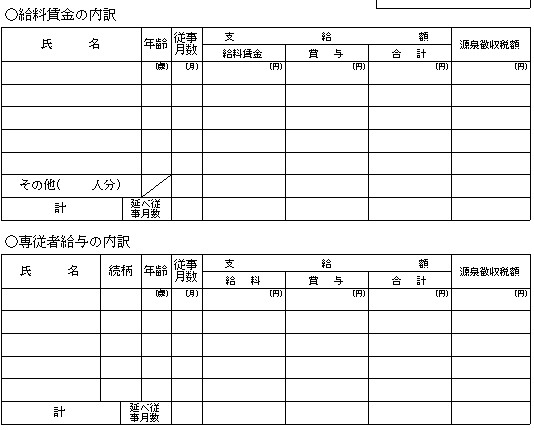

○給料賃金の内訳 ○専従者給与の内訳

お給料を支払っている従業員を雇っている場合には「給料賃金の内訳」欄に記入していきます。

給与を支払っている親族を雇っている場合には「専従者給与の内訳」欄にそれぞれ記入していきます。

支払っている給料の中から税金を源泉徴収している場合は「源泉徴収税額」の欄に記入します。

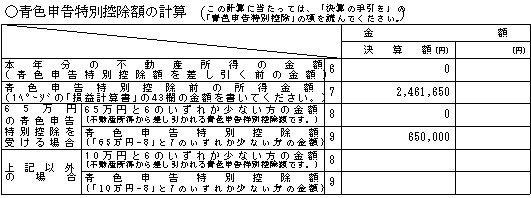

青色申告特別控除額の計算

「⑥本年分の不動産所得の金額」

「⑦青色申告特別控除前の所得金額」・・・決算書1ページ目の「43」の金額を記入します。

「⑧10万円と6のいずれか少ない方の金額」

「⑨青色申告特別控除額」