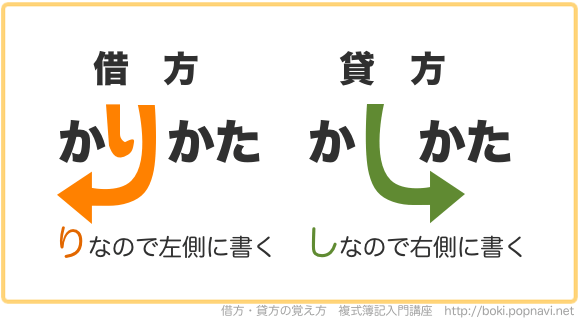

まず青色申告で複式簿記で記帳していくにあたって”借方(かりかた)・貸方(かしかた)”を理解する必要があります。

借方・貸方とは取引があったときに記帳する仕訳の勘定科目の位置のことで、借方(かりかた)は伝票や帳簿の左側になります。また、貸方(かしかた)は伝票や帳簿などの右側になります。

これは決算書の貸借対照表と損益計算書の勘定科目の位置と同じです。

つまり現金(資産)が増えた時は、左側に現金科目を記帳していきます。

スポンサーリンク

貸方・借方科目には何があるのか理解しよう!

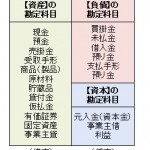

決算書には貸借対照表と損益計算書があります。

この決算書は借方・貸方(左右)に分けて作成されていているので、普段使う勘定科目が借方・貸方のどちらに位置するのかをまず確認します。

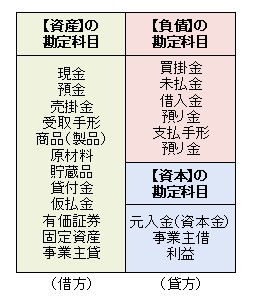

| 借方(左側) | 貸方(右側) |

|---|---|

| 【資産】 現金、預金、受取手形、売掛金、固定資産など |

【負債】 買掛金、支払手形、未払金など |

| 【資本】 資本金、元入金など |

| 借方(左側) | 貸方(右側) |

|---|---|

| 【費用】 租税公課、水道光熱費、通信費、地代家賃、新聞図書費などの経費 |

【収益】 売上高、雑収入など売上 |

| 【利益】 |

スポンサーリンク

記帳するときのポイント

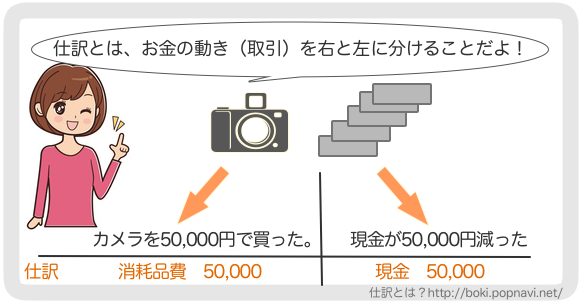

複式簿記で記帳したときに勘定科目ごとに記載される位置が決まっているので、どの勘定科目が貸方で、どの勘定科目が借方なのかを覚えておくと記帳がしやすくなります。

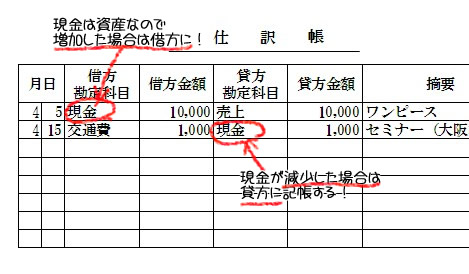

例)

売上が現金で1万円あった場合の仕訳

現金 10,000/売上 10,000

※現金は資産なので借方 → つまり左側に現金を記帳する

が、しかし・・・・現金で交通費を千円支払った場合の仕訳は

交通費 1,000/現金 1,000

※この時の仕訳は現金が右側(貸方)にくる!なぜ?

現金は資産なので借方(左側)に記帳される勘定科目ですが、交通費を支払った場合に貸方(右側)にくるのは資産が減るためです。

期末に決算書を作成したときに勘定科目の本来のポジションに残高がくるようにしなければなりません。

つまり、現金が増えた時→本来の借方(左側)ポジション、現金が減った時→借方科目とは逆の右側の貸方に記帳するというわけです。