修繕費(しゅうぜんひ)は機械や建物、備品などの保守点検(メンテナンス)費用、修理したときに使う勘定科目です。

修繕費とは金額が20万円未満のものでおおむね3年以内に繰り返されるような修繕に使われる勘定科目です。

機械の修理や部品交換、コピー機のメンテナンス、建物のクロスの張替えなど幅広い支出があてはまります。

スポンサーリンク

修繕費に含まれるもの・内訳(内容)

コピー機の修理・メンテナンス、定期点検、保守点検、冷暖房修理、整備、外壁塗装、屋根修理、机、イスなどのOA機器の修理、故障修理、原状回復、畳替え、床の張替え、制服のお直しなど

ただし、車に関連する修繕費(タイヤ交換、オイル交換、車検費用、部品交換など)は、「車両費」としてまとめて処理されることが多いようです。

修繕費にあてはまらないもの(資本的支出)

金額が20万円以上のもので3年を超えて不定期的に行なわれるものについては、資産の価値が上がったと考え、修繕費ではなく、新たな「固定資産」として処理なれます。

これを資本的支出といいます。

「資本的支出」になった場合は固定資産と同様に減価償却が必要になってきます。

●資本的支出になるもの

(1) 建物の避難階段の取付けなど、物理的に付け加えた部分の金額

(2) 用途変更のための模様替えなど、改造又は改装に直接要した金額

(3) 機械の部分品を特に品質又は性能の高いものに取り替えた場合で、その取替えの金額のうち通常の取替えの金額を超える部分の金額ただし、一つの修理や改良などの金額が20万円未満の場合又はおおむね3年以内の期間を周期として行われる修理、改良などである場合は、その支出した金額を修繕費とすることができます。

参考URL:

国税庁「No.1379 修繕費とならないものの判定」

国税庁「No.5402 修繕費とならないものの判定」

※ただし20万円以上の支出であっても、支出金額が60万円未満、または、取得金額の10%未満である場合、資産の価値を高めるようなものでない場合は「修繕費」として処理されます。

修繕費の仕訳例

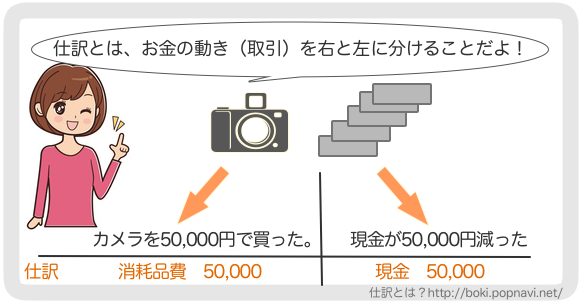

(例)コピー機が故障して修理してもらうのに30,000円かかった。支払は現金で行った。

修繕費 30,000 / 現金 30,000

(例)コンピューターの保守点検費用20,000を銀行口座から振り込みした。振込手数料に172円かかった。

修繕費 20,000 / 普通預金20,172

支払手数料 172 /