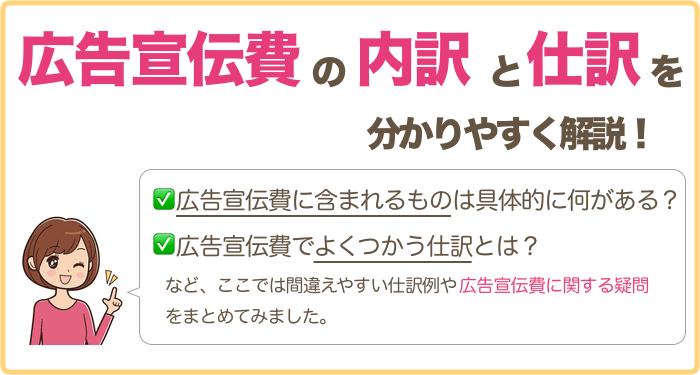

広告宣伝費とは不特定多数の人に対して、自社の販売商品やサービスなどを広告宣するために支出する費用のことです。

スポンサーリンク

広告宣伝費に含まれるもの・内容(内訳)

会社や商品案内のパンフレットやチラシ、ポスター制作費用、ダイレクトメール、雑誌や吊り広告に載せる広告費用、折り込みチラシ、サイトや公共機関に載せる広告、ホームページ作成、コマーシャル、インターネット広告(アフィリエイト・リスティング広告・PPC・オーバーチェア、アドワーズなど)、テレビやラジオの広告、スポンサー料、広告看板、SEO対策、協賛・賞金・懸賞(広告のための)、社名入りの配布物(ティッシュ、うちわ、マグネット、タオル、カレンダー、クリアファイルなど)、展示会出品(出店)費用、広告を目的としたイベントや講習会など

広告宣伝費かどうか迷うもの

看板やネオンサインなど費用が10万円以上かかったものは減価償却資産として処理します。

パーティーや展示会で不特定多数の一般消費者に配る記念品などは広告宣伝費に含まれますが、得意先に対してだけ贈るプレゼントなどは接待交際費で処理します。

参考URL:国税庁「No.5260 交際費等と広告宣伝費との区分」

広告宣伝費の仕訳例

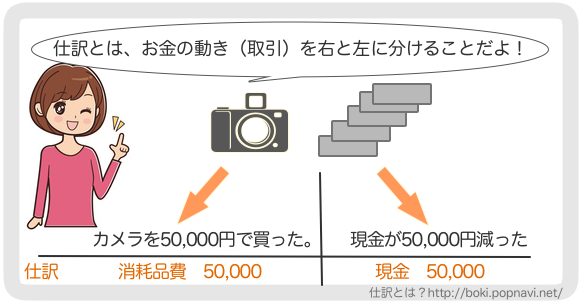

例)インターネット広告で30,000円分をクレジットカード支払いした。翌月に普通預金からクレジット会社に引落しで支払いがされた。

広告宣伝費 30,000 / 未払金 30,000 (クレジットカード支払い日)

未払金 30,000 / 普通預金 30,000 (口座引き落とし日)