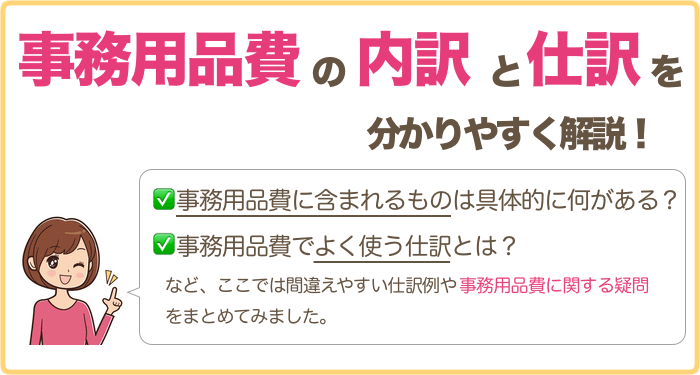

事務用品費とはペンやノートなどの文房具、封筒やコピー用紙など事務作業に関わるものを買ったときに使う勘定科目です。

事務用品は勘定科目の「消耗品費」を使っているかたも多いと思いますが、事務用品と他のものを区別したいときなどは「事務用品費」を使ってもかまいません。

スポンサーリンク

事務用品費に含まれるもの(内訳)

ノート、ボールペン、シャーペン、ホッチキス、鉛筆、ハサミ、のり、クリップ、ゴム印、名刺ホルダー、クリアホルダー、パンチ、封筒、給料袋、便箋、請求書用紙、コピー用用紙、各種帳票、領収書用紙、電卓などの事務用品。

事務用品費を使った仕訳例

例1)コピー用紙を1,000円分現金で購入した。

| 借方 | 貸方 |

|---|---|

| 事務用品費 1,000 | 現金 1,000 |

例2)ノートやペンなどの文房具を2,000円分クレジットカードで買った。来月に料金が引き落としされる。

| 借方 | 貸方 |

|---|---|

| 事務用品費 2,000 | 未払金 2,000 |

| 未払金 2,000 | 普通預金 2,000 |

事務用品費を使うのはいくらまで?

事務用品費は消耗品費と同じ属性をもっていますので、10万円以上のものは固定資産として計上する必要があります。

ただし、平成28年3月31日までの間に取得したもので、30万円未満のものは少額資産としてその年の経費として計上できます。

中小企業者等が、取得価額が30万円未満である減価償却資産を平成18年4月1日から平成28年3月31日までの間に取得などして事業の用に供した場合には、一定の要件のもとに、その取得価額に相当する金額を損金の額に算入することができます。

参考:No.5408 中小企業者等の少額減価償却資産の取得価額の損金算入の特例

また、少額資産になるものかどうかはこちらを参考にしてください。

参考:No.5403 少額の減価償却資産になるかどうかの判定の例示

特売などで事務用品を通常よりも多く買った場合

コピー用紙や封筒などの事務用品は特売などで通常よりも多くする場合もあると思います。

そういった場合は、未使用の事務用品の在庫を「貯蔵品」として期末に振替仕訳をする必要があります。

| 借方 | 貸方 |

|---|---|

| 貯蔵品 80,000 | 事務用品費 80,000 |

また、新しい期(期首)になれば、事務用品費に振替仕訳(もとに戻す)をします。

| 借方 | 貸方 |

|---|---|

| 事務用品費 80,000 | 貯蔵品 80,000 |