消耗品費(しょうもうひんひ)は名刺や文房具など10万円未満のものや、使用期間が1年未満の物品を購入したときに使う勘定科目です。

スポンサーリンク

消耗品費に含まれるもの(内容・内訳)

文房具、名刺、帳票、封筒、伝票、電池、電球、延長コード、ガソリン代(車両費、燃料費として計上してもよい)、机やイス、パソコンやパソコン周辺機器(プリンター、スキャナー、ソフトウェアなど)10万円未満のもの、コピー用紙、傘、本棚、ロッカー、ホワイトボード、お茶など

※「事務用品費」や「備品」の勘定科目がある場合は、適宜使い分ける。

仕事に関連するものならばすべて必要経費にできるのでこまめにレシートや領収書をとっておくようにしましょう。

消耗品費にはいくらまで認められる?限度額と使う勘定科目

消耗品費は10万円未満の物品に対して使われる勘定科目です。

ですので、限度額は10万円未満となります。

消耗品費(備品)の仕訳例

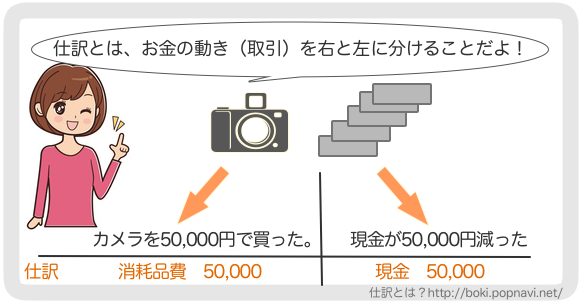

ノートを3冊購入し、現金で300円支払った場合の仕訳例

消耗品費 300 / 現金 300

パソコンの周辺機器を3,000円買って、個人のクレジットカードで支払った場合の仕訳例

備品 3,000円 / 事業主借 3,000

※クレジットカード支払いなので未払金を使っても良い

備品 3,000円 / 未払金 3,000円 (備品を買った日)

未払金 3,000円 / 事業主借 3,000 (個人のクレジットカード支払い日)