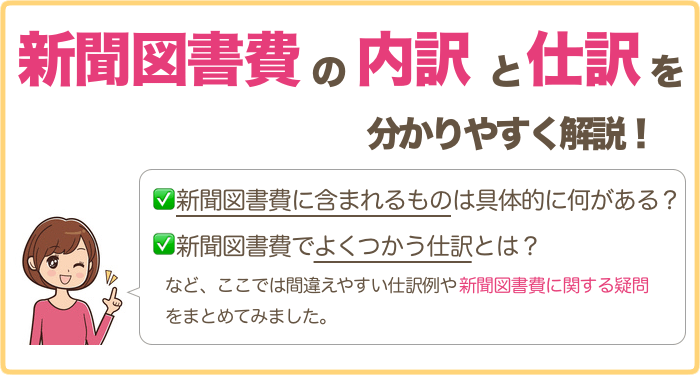

新聞図書費(しんぶんとしょひ)は文字どおり、新聞や雑誌、書籍を購入したときに使う勘定科目です。

スポンサーリンク

新聞図書費に含まれるもの・内容(内訳)

新聞購読料金、本・雑誌・実務書・専門書・漫画などの書籍、図書カード、有料メルマガ、有料note、有料サロン会員、情報サイト有料会員、有料資料、統計資料代、地図、資料DVD、電子書籍、kindleなど

新聞は仕事に関連するものならば必要経費として認められます。

書籍・本(漫画であっても)は事業に関連するものなら必要経費として認められます。

新聞や書籍がどのように仕事と関連しているか?という所を明確にして購入するようにします。

新聞図書費の仕訳例

例えばWEBサイト作成のために料理本を買ったとしましょう。

一見仕事とは関係のない本とも思えますが、作成しているWEBサイトがお料理サイトで参考文献として利用するのなら十分経費として認められます。

書籍をインターネットで購入しクレジットカードで代金を支払いした場合は領収書はでませんが、その本の納品書やクレジットカードの引き落し明細を証拠としてとっておきましょう。

クレジットカードで支払った場合は勘定科目の「未払金」を相手科目として使います。

| 借方 | 貸方 | 摘要 | ||

|---|---|---|---|---|

| 新聞図書費 | 1,500 | 未払金 | 1,500 | クレジットカード支払い |

| 未払金 | 1,500 | 普通預金 | 1,500 | クレジットカード引き落し |