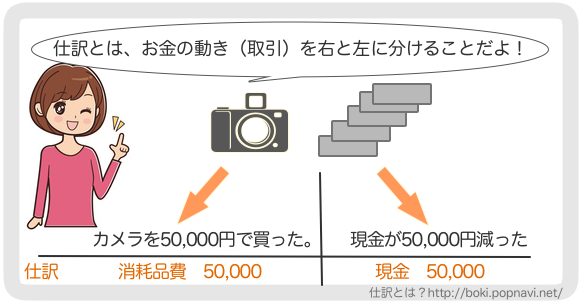

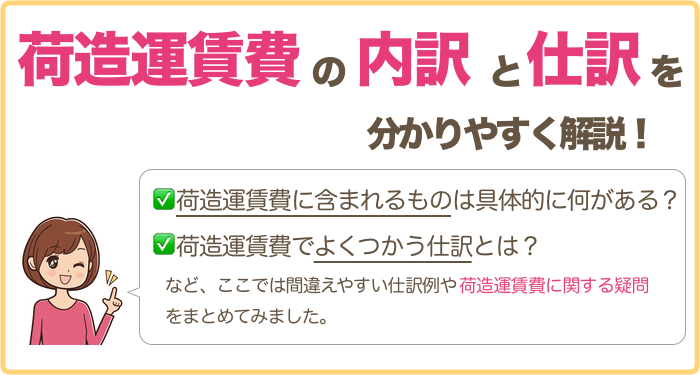

荷造運賃(にづくりうんちん)は販売商品を出荷する時にかかる梱包資材料、宅配料などにかかった費用を処理するときに使う勘定科目です。

スポンサーリンク

荷造運賃に含まれるもの・内容(内訳)

ビニールテープ、ダンボール、発砲スチロール、エアクッション、梱包資材、包装用紙、ひも(荷造り用)、ポリ袋・ビニール袋(梱包用)、ガムテープ(梱包用)、木箱、紙の箱、荷札、結束バンド、宅急便(商品発送)、ゆうパック(商品発送)、定形外郵便・ゆうメール・バイク便など(商品発送)、船舶便、EMS、航空便、輸出関係の手数料、運送費など

荷造り運賃はオークションで起業している方やネットショップなどを運営している小売業の方には当てはまる科目だと思います。

荷造運賃と通信費との違い

仕訳をするときにどの勘定科目をつかうのかを迷うのが荷造運賃と通信費だと思います。

荷造運賃と通信費の違いは「商品」を発送するかどうかです。

売っている「商品」を発送するときは荷造運賃を使い、ハガキや書類、売上に関係のない物品を送るときには「通信費」の勘定科目を使うようにしましょう。

荷造運賃の仕訳例

例)商品の発送用の段ボールを3,000円分買って、現金で支払った。

荷造運賃 3,000 / 現金 3,000