地代家賃(ちだいやちん)とは店舗や事務所の家賃、月極の駐車場の使用料などを支払った時につかう勘定科目です。

スポンサーリンク

地代家賃に含まれるもの、内訳(内容)

事務所(オフィス)の家賃、倉庫・店舗・工場の賃借料、月極駐車場、車庫代、マンスリーマンション(臨時の社宅、事務所)、レンタルスペース、シェアオフィス、トランクルーム(コンテナ)など

ただし、事業主個人や生計を共にする(生計を一にする)配偶者・親族が所有している建物を事業スペースとして使っている場合は地代家賃として認められません。(個人事業主の場合)

参考URL:国税庁「やさしい必要経費の知識」

※事務所兼自宅で住宅ローンを組んだ場合は、事務所部分のローンのみ経費として計上できます。

地代家賃と賃借料の使い分け・違い

地代家賃は、主として土地や建物などにかかる賃借料のことです。

機械や設備などのリース料は地代家賃に含まれませんので、この場合の勘定科目は「賃借料(ちんしゃくりょう)」を使うようにします。

●賃借料に含まれるもの

車両・機械・パソコンOA機器などのレンタル料、賃借料、工具・家具・備品・器具・用具のレンタル料など

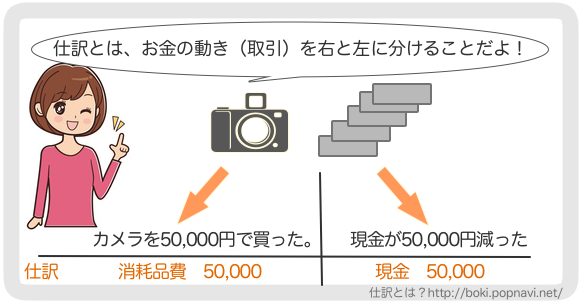

地代家賃の仕訳例

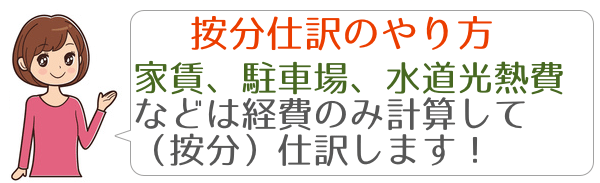

(例1)自宅の家賃100.000円が普通預金から引き落とされた。自宅は事業用にも使っていて、仕事用スペースの割合は50%である。

SOHO、フリーランスは自宅を事務所として兼用している場合は、仕事用のスペースと私用のスペースとの面積の比率を出し地代家賃を計算します。(家事按分仕訳のやり方)

| 借方 | 貸方 |

|---|---|

| 地代家賃 50,000 事業主貸 50,000 |

普通預金 100.000 |

自宅用の割合のものは勘定科目の「事業主貸」を使って処理をする。

(例2)事務所を借りてその月の家賃5万円、敷金を5万円、不動産屋への仲介手数料5万円、礼金を15万円を現金で支払った。

| 借方 | 貸方 |

|---|---|

| 地代家賃 50,000 敷金・保証金 50,000 支払手数料 50,000 長期前払費用 150,000 |

現金 300,000 |

賃借料の仕訳例

(例)特設販売の販売スペース料30,000を現金で支払った。

| 借方 | 貸方 |

|---|---|

| 賃借料 30,000 | 現金 30,000 |